原标题:【广发•早间速递】“2 月冲击”会重现吗? 来源:广发证券研究

重点推荐

宏观 | 6月各行业景气度有哪些变化?

策略 | “2 月冲击”会重现吗?

金工 | 风险阶段释放

有色 | 需求向好,迎景气与利润双高

煤炭 | 煤价稳中有降,迎峰度夏旺季来临,继续关注低估值高弹性龙头

化工 | 化工品涨多跌少,持续看好纯碱需求放量

环保 | 碳交易催化多领域需求,公募REITs项目持续推进

建材 | 玻璃高景气带来业绩超预期,关注水泥下半年转机

宏观每日一图 |当前美国失业率口径有别于疫前

如需查看报告全文,请联系对口销售

或点击登录广发研究小程序

本日精选

6月各行业景气度有哪些变化?

6月份PMI数据的行业特征较为清晰:(1)消费品行业中,医药和纺织服装景气度进一步上升,绝对水平跃升至55以上,且分别为二者疫情以来景气度的最高和次高;汽车行业景气度的回落亦在6月加快,景气度降至疫情以来除春节外新低;(2)中游装备行业景气度整体继续领跑、高位徘徊,且外需主导(电子、电气机械)强于内需主导(通用、专用);(3)建筑产业链的金属制品和非金属矿制品,以及原材料工业景气度继续处于中后位;(4)月度景气度最高的五个行业是服装、医药、计算机、电器机械和通用设备,环比改善最大的五个行业是服装、医药、化纤橡胶塑料、专用设备和金属制品。

风险提示:国内疫情演化超预期,外部环境变化超预期,政策去杠杆力度强于预期。

本摘要选自报告:《6月各行业景气度有哪些变化?》2021年7月2日

报告作者:郭磊 S0260516070002;王丹 S0260521040001

“2 月冲击”会重现吗?

2月冲击难以重现,利用调整继续配置“市值下沉”、“小盘成长接棒”。当前A股微观结构问题再次显现,但我们认为本轮热门股的调整幅度会远小于2-3月份。临近中报披露期,投资者更关注盈利预期,近期小盘成长的盈利预期转向上修。“百年献礼”前后投资者风险偏好出现阶段性波动,建议利用调整继续配置“市值下沉”、“小盘成长接棒”,寻找仍有市值下沉空间的方向:即期/预期业绩好的小盘成长(医疗服务/半导体/元件),低PEG+涨价传导+盈利预测上调(化肥/玻璃)。主题投资关注“碳中和”下景气度改善及政策边际增量确定方向(新能源车/光伏)。

风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

本摘要选自报告:《“2 月冲击”会重现吗?》2021年7月4日

报告作者:戴康 S0260517120004;曹柳龙 S0260516080003

风险阶段释放

自上而下看,信用处于下行周期,工业通胀处于顶部,而信用下行与通胀下行阶段是下半年大概率处于的背景,彼时大类资产中债券是最优的,权益市场没有趋势行情,不排除释放风险。自下而上角度看,我们的策略是选择具有现金流,景气度向上,盈利能力最强的细分行业进行配置,“细分行业景气盈利轮动策略”一季报优选医疗器械、白酒、食品、服务机器人、生物医药。

风险提示:量化模型成功率并非100%,市场极端情况模型可能失效。日历效应和宏观因子事件由历史数据回测得到,PPI同比数据判断市场走势的结论是基于历史数据得出的,市场结构及交易行为的改变可能使得策略失效,注意控制风险。

本摘要选自报告:《风险阶段释放》2021年7月4日

报告作者:安宁宁 S0260512020003;文巧钧 S0260517070001

需求向好,迎景气与利润双高

短期基本金属供应无明显回暖,中国制造业扩张态势和美国宏观向好预期将支撑价格上涨。预计后市黄金价格或将上行,具体还需关注美国经济数据和美国通胀数据。随着气温升高,盐湖提锂产量小幅上升,供应随之增加;氢氧化锂价格攀升,市场高镍化需求依旧,带动氢氧化锂需求。中重稀土产品价格下行调整,镝铽市场月初不断下调,至月底价格小幅反弹,成交增多,更多商家继续观望后市,预计镨钕价格稳中偏强调整,镝铽价格坚挺。中国航空产业处于发展初期阶段,航空产业的特点决定了其核心将采取国产材料。目前钛材、高温合金材料均受益于航空产业发展。下游MLCC高景气叠加公司研发硅碳负极和银包铜技术。

风险提示:金属下游需求不及预期,相关矿山供应增速超预期,欧美财政刺激不及预期。

本摘要选自报告:《需求向好,迎景气与利润双高》2021年7月4日

报告作者:巨国贤 S0260512050006;宫帅 S0260518070003;李超 S0260521060001

煤价稳中有降,迎峰度夏旺季来临,继续关注低估值高弹性龙头

焦煤供给总体偏紧,而下游焦企利润较高,近期开工率逐步恢复,预计短期焦煤价格稳中偏强。焦炭方面,本周主产地焦炭价格保持平稳,近期受煤矿停限产影响,原料煤相对紧缺,同时环保限产对钢铁焦炭生产也有扰动,预计短期焦炭价格稳中有升。煤价稳中有降,迎峰度夏旺季来临,继续关注低估值高弹性龙头。

风险提示:下游需求增速低预期,进口煤政策放松,煤矿发生安全事故,政策压力下煤价超预期下跌,各公司计提大额资产减值等

本摘要选自报告:《煤价稳中有降,迎峰度夏旺季来临,继续关注低估值高弹性龙头》2021年7月4日

报告作者:沈涛 S0260512030003;安鹏 S0260512030008;宋炜 S0260518050002

化工品涨多跌少,持续看好纯碱需求放量

重点关注子行业:(1)化工周期行业聚焦原油价格回升与纺织鞋服行业化工品需求复苏以及龙头企业强者恒强与盈利修复的持续性。(2)化工新材料聚焦需求放量与业绩增长,重点关注“国六”与 OLED 材料。(3)碳中和背景下,新能源、新燃料、可降解发展前景广阔。(4)化工企业转型升级的可能性。

风险提示:宏观层面:宏观经济下行,相关化工品的需求萎缩;行业层面:大宗原材料价格剧烈波动;公司层面:公司盈利不及预期。

本摘要选自报告:《化工品涨多跌少,持续看好纯碱需求放量》2021年7月4日

报告作者:何雄 S0260520050004;邓先河 S0260521040006;吴鑫然 S0260519070004

碳交易催化多领域需求,公募REITs项目持续推进

碳中和依然是逻辑主线,关注农业养殖业、垃圾焚烧、危废资源化及再生塑料等领域。(1)农村农业养殖业是甲烷、氧化亚氮主要排放行业,沼气利用、有机肥等碳汇潜力较大;(2)垃圾焚烧处于投产高峰,CCER 指标有望增厚利润,缓解国补担忧;(3)危废处置实现金属循环再生,行业竞争格局加速改善,龙头可期;(4)历史包袱出清、底部反转的泵业龙头;(5)关注再生塑料回收再利用。

风险提示:融资改善政策出台、执行力度不及预期;EPC工程结算进度低于预期,运营企业补贴无法按时到位,产能利用率不足。

本摘要选自报告:《碳交易催化多领域需求,公募REITs项目持续推进》2021年7月4日

报告作者:郭鹏 S0260514030003;许洁 S0260518080004

玻璃高景气带来业绩超预期,关注水泥下半年转机

消费建材公司中报业绩会受到原材料上涨影响,尤其是原材料涨幅较大的产品,但对于成长性好的优质公司,往往因为PPI上行期间业绩低预期反而带来中期买点。我们继续看好具备综合竞争力的综合性建材龙头。供给端被严格控制使得平板玻璃行业进入持续高景气新阶段。展望2021全年,上半年玻纤纱将继续保持供不应求的态势,下半年新产能释放供需关系将走向平稳。中线来看,玻纤纱需求仍将持续增长;供给端行业高资金和技术门槛,行业集中度走向提升,大企业的扩张放缓和行业新的冷修期慢慢到来,对未来新增供给不必过分担忧。水泥价格中期稳定性强,关注下半年转机。煤炭价格环比下跌,主要原燃料价格同比均明显上涨。

风险提示:宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。

本摘要选自报告:《玻璃高景气带来业绩超预期,关注水泥下半年转机》2021年7月4日

报告作者:邹戈 S0260512020001;谢璐 S0260514080004

宏观每日一图

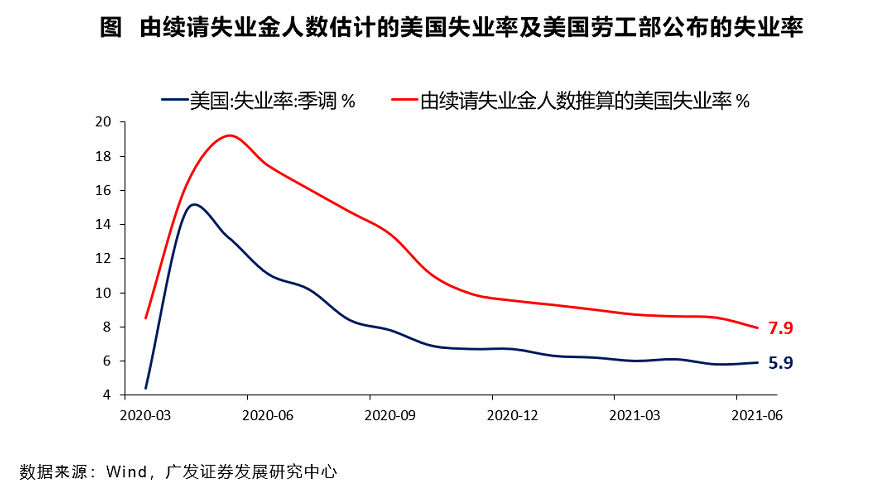

当前美国失业率口径有别于疫前

广发宏观郭磊团队

资深分析师:张静静 S0260518040001

我们在2021年6月14日报告《这次不一样:2021年中期海外宏观经济展望》中指出,疫情暴发前美国续请失业金人数与失业率高度正相关,但疫后两个数据明显分化。首先,与疫前相比,当前劳动参与率大幅下降。此外,失业率为居民调查数据。在缺乏财政转移支付的背景下,处于“停薪留职”状态的人被问及是否失业的时候大概率会反馈“失业”;但在大量财政转移支付背景下,处于“停薪留职”状态的人再被问及是否失业时可能会因为不差钱或好面子而反馈“有工作”。疫情暴发后的第一轮财政转移支付在2020年3月底,因此2020年4月美国失业率口径已经有别于疫前。

风险提示:全球经贸政策超预期;全球疫情持续时间及其影响超预期;各大央行货币政策超预期;各国财政政策超预期;全球通胀及通胀预期超预期。

作者:佚名